株式信託

●信託 80代 男性

【感想】

やや満足している。 当初の考えと相違があった。

【事務職員の対応】

よい。

●信託 80代 男性

【感想】

やや満足している。 当初の考えと相違があった。

【事務職員の対応】

よい。

こんにちは、スタッフの福井です。

Withコロナになり久しぶり行動制限のないお盆でしたね。

みなさまはいかがお過ごしになられましたでしょうか?

私はと言いますと、ほとんど家からは出ず半年前から飼い始めたミニウサギと共に過ごしていました。

我が家に来てから初めての夏です。ウサギはとても暑さに弱い生き物だそうで、毎日室温管理をしなければなりません。外出時もエアコンをつけっぱなしにしたりして、部屋が暑くならないようにしています。節電もしなければならないので設定温度高めで扇風機を使ったりと気を使います。

そのほかにも、新鮮な水がいつでも飲めるようにしたりなかなかお世話が大変ですが、とてもかわいくて見ているだけで癒されます。

ウサギはにんじんが好きなイメージがあると思いますが、少し違うようです。

我が家のウサギは大葉やタンポポの葉っぱを好んで食べます。不思議です。

まだまだ暑い日が続きますが、エアコンなど上手に利用して熱中症に気を付けてお過ごしください。

それでは、また。

することができます。過払い金が発生していた場合、特別な取り決めがない時は譲渡会社に直接請求しなければいけません。

まず、ここでいう債権譲渡とは、貸金業者が別の業者に「ある顧客に対する貸金の弁済を受ける権利」を譲り渡すことです。

これにより債権を譲り受けた業者は、その顧客に対して直接弁済の請求をすることができます。

債権が譲渡会社から譲受会社に移ったため、すでに発生していた過払金を返還する債務も譲受会社に引き継がれると思われるかもしれません。

しかし、判例により過払い金を返還する債務を譲受会社が承継する取り決めがない場合は、譲渡会社で発生していた過払い金は譲受会社に請求できないとされました。

具体的な例をあげると、A会社がCに金銭を貸し渡した後にCに対する債権をA会社からB会社に譲渡したとしましょう。

この場合、特に取り決めがなければCはA会社ですでに発生していた過払い金をB会社に対して請求することはできず、直接A会社に対して請求しなければいけません。

また、B会社に対しても過払い金が発生していた場合はB会社に対して請求することになるので、双方の会社に対して別々に過払い金返還請求を行うことになります。

もし債権者が変わって過払い金の返還ができるのかお悩みの場合は弁護士や司法書士といった専門家に相談することをお勧めいたします。

過払い金は最後に返済した日から10年の消滅時効にかかってしまいますので、急がなければ時効により返還できない可能性があります。

芝事務所でもご相談に応じますので、お気軽にご連絡下さい。

司法書士 三浦和弥

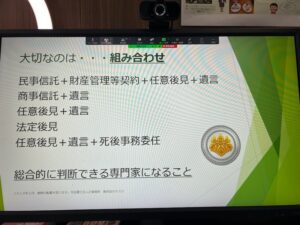

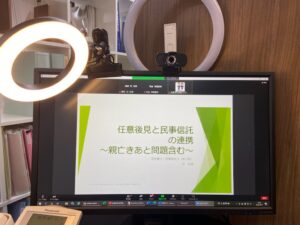

2022年8月17日 民事信託推進センター主催基礎講座

「任意後見と民事信託の連携~親亡きあと問題含む」

と題して講演を行いました。

130名のみなさんにご参加いただきました![]()

近頃はオンライン研修も当たり前になりましたね。

画面の向こうには130名の参加者がいます。でも一切顔が見られません。

講師としてはやりにくいけど、それももう慣れてしまいました![]()

ラジオのような気分です。

質問はチャットで受け付けて、時間の許すかぎり回答しました。

スポット後見の議論も話題ですが、任意後見・法定後見・民事信託など

様々な方法を活用し、提案できる専門家が増えてくれればうれしいです。

●相続 遺言 70代 女性

【感想】

とても満足している。簡潔な考え方と文章ですっきりしているから。

【事務職員の対応】

いつも感じがいい対応なので訪問しやすかった。

2022年8月10日をもちまして望月路子司法書士が当法人を卒業し独立しました。

5年間、一緒に働くことができて、楽しかったです。

特に後半の3年は清水事務所の支店長として活躍してくれました。

別れは寂しくもありますが、さらなる飛躍を祈念しております。

代表司法書士 芝知美

銀行から借り入れがある場合のその銀行口座に預けている金銭、ローンを返済中の車、クレジットカードで購入した商品などは、任意整理すると処分される可能性があります。

任意整理をすると財産を処分されるかもしれないと考えている方もいるでしょう。

任意整理では自己の預貯金や、ローンが完済している自己名義の車、クレジットカードで購入した商品などですでに返済の終わっているものは処分されることはありません。

処分される可能性がある点として、借り入れをしている金融機関の口座に残金がある場合は、任意整理時に送達する通知の到着により、金融機関はその銀行口座を凍結し、残金を相殺しますので、残金は処分されてしまいます。

ローンで購入した自動車は所有権留保といって、ローンの完済までは所有者がローン会社になっていることが多く、任意整理の対象とすると所有権留保に基づいて、ローン会社が車を引き揚げることが多いです。

また、クレジットカードで物品を購入した場合も、分割で支払っている場合で換金価値の高いものに関しては引き揚げの対象となる場合があります

金銭は事前に引き出しを行い、ローンやクレジットで支払い中の物は任意整理の対象から外すことでこれらの財産を守ることができます。

しかし、残りの借金や支払いを任意整理しても車のローンやクレジットの支払いの比重が高ければ毎月の返済金額がそれほど変わらず、大きな効果が得られない場合があります。

任意整理では全体の返済金額と自己の収入状況を考察して、余裕をもった返済計画を立てることが大事です。

個人では収支の判断が甘くなってしまうことが多いので、弁護士や司法書士といった専門家に相談することをまずはおすすめします。

司法書士 三浦和弥

こんにちは。

スタッフの田村です。

ここ数日、急な雨や雷の後に猛烈な日差しなど、変なお天気が続いていますね。

日差しと蒸し暑さにやられて、夕方どっと疲れて、食欲がでない、何もしたくない時などよくあります。

そんな時は、お酢の炭酸割りを飲んで疲労回復!

私のおすすめは美酢です。

美酢は100%果実発酵の飲むお酢です。果汁をそのまま発酵させるため、フルーティーでまろやかな味が楽しめます。

最近、枝豆をたくさん貰ったので、炭酸割りと合わせて食べています。

新潟県の十日町市の美味しい茶豆です。

豆の薄皮が薄茶色なことから茶豆と名付けられたそうです。

いつも食べているものと全然違い、茹でた時の芳醇な香りとホクホクした食感、かむほどに広がるうまみがあります。

タンパク質とイソフラボンが豊富なので、健康にもお肌にもとても良いです。

暑い日はまだまだ続きそうなので、身体を壊さないように気をつけましょう。

ではまた。

暑い毎日が続いていますね。

ご自愛ください。

当法人は8/11(木)から8/16(火)まで夏季休業となります。

8/17(水)より通常営業いたします。

私は本を読んで過ごそうかな~。原田マハさんの本が好きです。

お勧めの本がありましたら教えてください![]()

]

任意整理のほうが返済総額が少ない場合が多いです。

任意整理は債権者と交渉をして将来の利息や損害金がカットされた債権を原則3年、最大5年かけて返済していく手続きです。

元金自体は変わりませんが、和解交渉によって将来の利息分を支払う必要がなくなった場合、返済総額は減ることになります。

これに対して、おまとめローンは今ある借金をまとめて一本化し、低金利で毎月支払っていくというものです。

何社かから借り入れをしている場合、一本化するので毎月の返済額は減らすことができるかもしれません。

しかし、金利は少し抑えられるからといって、新たな借金をするのと変わりはありませんし、利息の支払いがあるため任意整理よりは支払い総額が多くなってしまいます。

また、まとめた分借金総額が大きくなってしまいますので、連帯保証人を立てさせられたりといった条件を加えられたりすることもあります。

任意整理で連帯保証人を立てることはありません。

任意整理は抵抗があるけど、おまとめローンならと考えている場合、結局は借金を返済していくことには変わりはありませんので、今一度自己の借り入れ状況を見直して債務整理を検討してみてはいかがでしょうか?

任意整理をして毎月の返済金を減額できても生活費が不足する場合は、借金を圧縮する個人再生や借金の返済義務をなくす自己破産といった手続きがあります。

芝事務所では、依頼者の借り入れ状況を詳しくお聞きし、現在の状況に合わせた債務整理の方法をご提案いたします。

おまとめローンをしようか悩んでいる場合、まずは一度ご相談ください。

司法書士 三浦和弥